<著者> 日本クレアス税理士法人 執行役員 中川 義敬 税理士

- 目次

- はじめに

- 1.消費税のしくみ

- 2.インボイス制度の導入の変更点

- 3.クリニックでの検討事項

- 4-(1).課税事業者の場合

- 4-(2). 免税事業者の場合(免税事業者のまま)

- 4-(3). 免税事業者の場合(課税事業者を選択)

- おわりに

はじめに

令和5年10月1日よりインボイス制度が導入されます。

インボイス制度は、正式には「適格請求書等保存方式」といい、請求書や納品書の記載事項・交付・保存に関するルールを指します。

今回は、このインボイス制度についてご紹介いたします。

1.消費税のしくみ

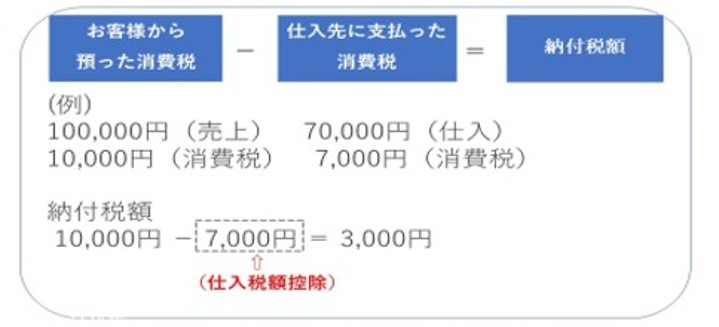

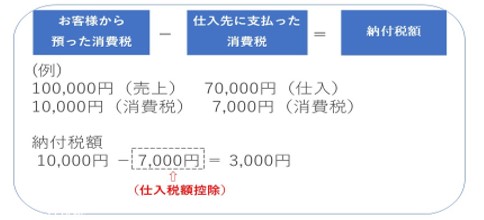

まず、消費税とは商品やサービスを消費する者が負担する税金ですが、実際に税務署へ納付をするのは、その消費税を預かっている売手である事業者です。事業者は、お客様から預かった消費税額から、仕入先に支払った消費税額を差し引いた金額を納付することができます。この制度を「仕入税額控除」といいます。この制度を利用するためには、取引を記録した帳簿と請求書等の保存が必要となります。

2.インボイス制度の導入の変更点

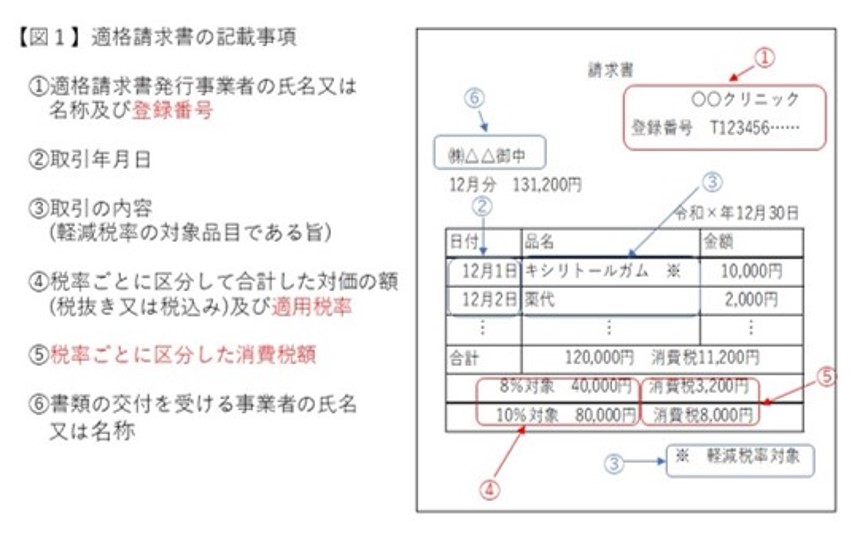

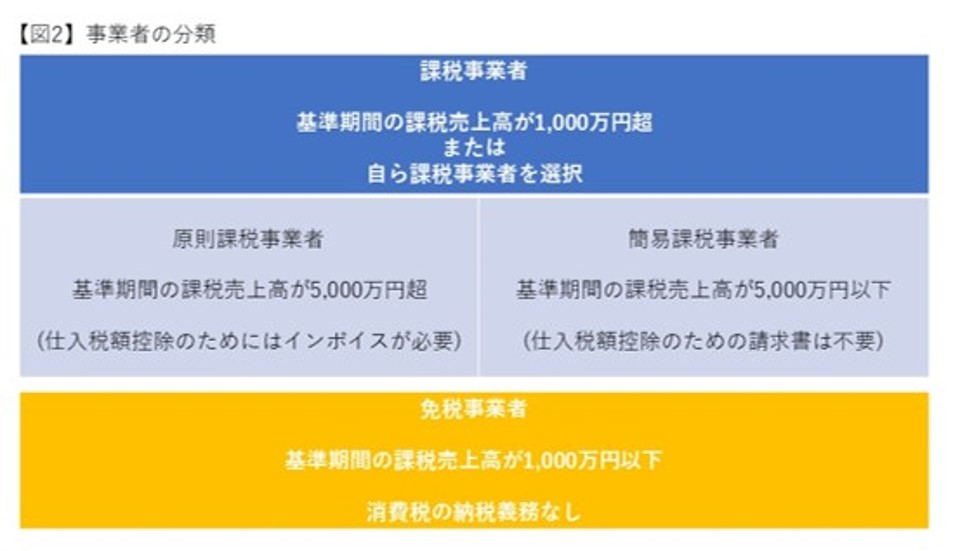

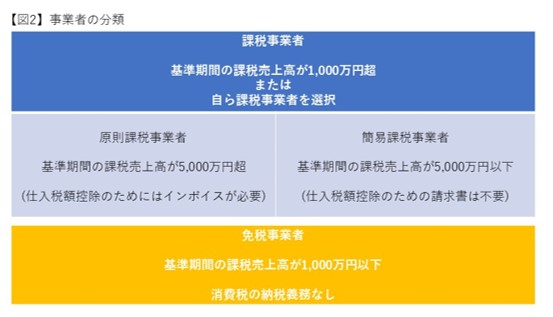

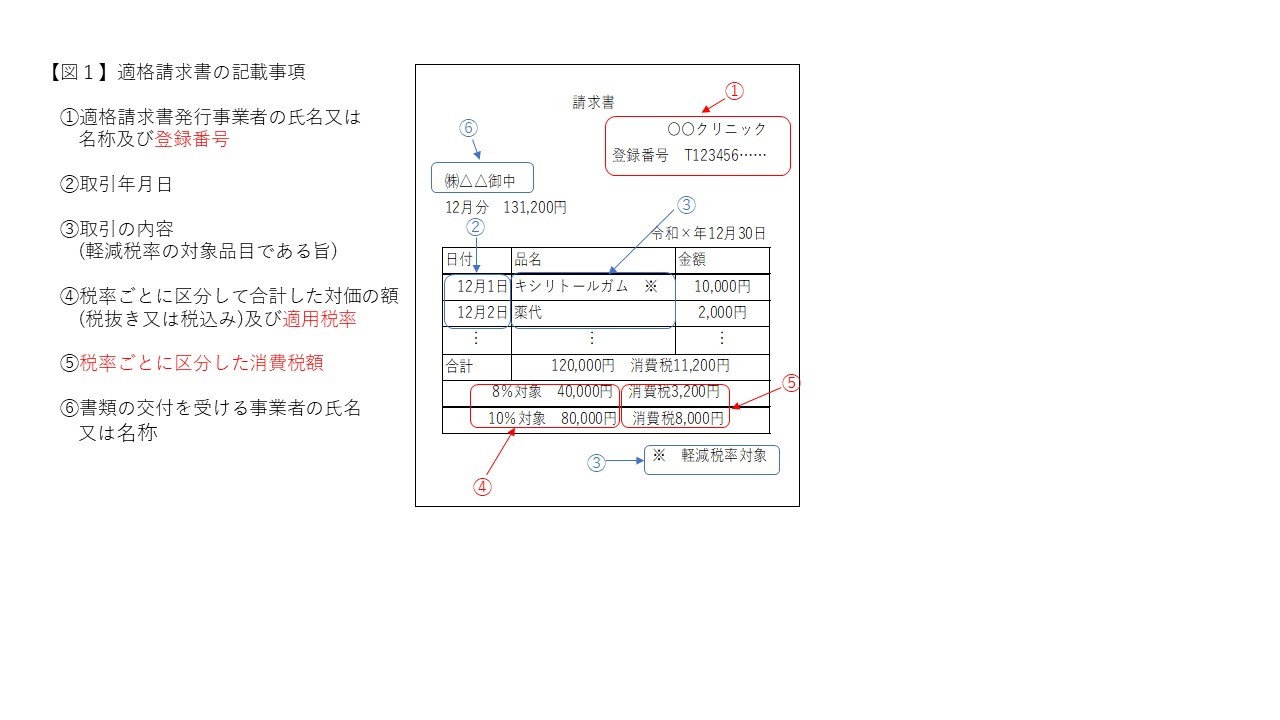

令和5年10月1日のインボイス制度導入後は、仕入税額控除のための要件である「帳簿及び請求書等の保存」のうち、「請求書等」の記載事項について変更が加わり、【図1】の「適格請求書(インボイス)」の保存が要件となりました。このインボイスを発行できるのは、【図2】の消費税の課税事業者のうち、事前に税務署長に申請して登録を受けた「適格請求書発行事業者」のみとなります。まとめますと、「適格請求書発行事業者」が発行した「インボイスと帳簿を保存しない場合には、仕入税額控除を利用することができなくなります※。

3.クリニックでの検討事項

では、次にインボイス制度導入にあたってのクリニックでの検討事項をご紹介します。

検討しなければならないのは、売手の立場として「適格請求書発行事業者」の登録をするか否かになります。

消費税の対象となる自費収入の相手先は、基本的には一般消費者である患者様です。一般消費者は消費税の納税義務者ではありませんので、仕入税額控除を利用しません。したがって、売手としてインボイスを発行してもしなくて何の影響もないため、一般消費者のみを対象として診療を行っているクリニックであれば「適格請求書発行事業者」の登録をする必要はありません。

一方で、自費収入(企業健診・産業医・読影料等)の相手先が企業・医師会等である場合や、個人事業者である院長先生が所有している不動産を企業に貸付(駐車場やテナントとしての貸付等)を行っている場合には検討が必要となります。このケースでは、相手先である企業側・医師会等から、仕入税額控除を受けるためのインボイスの交付を要求されることとなるため、「適格請求書発行事業者」の登録を行うか否かの検討が必要です。

4-(1).課税事業者の場合

すでに消費税を支払っている課税事業者である場合は、増税にはなりませんので、売手として「適格請求書発行事業者」の登録を行い、相手先へインボイスを交付する選択がよいかと思います。

買手の立場では、仕入税額控除を利用するために、相手先へインボイスの交付を求める必要があります。ただし、簡易課税事業者を選択する場合には、仕入税額控除の要件として「帳簿及び請求書等の保存」は不要となりますので、インボイスの取得は不要です。

4-(2). 免税事業者の場合(免税事業者のまま)

この場合には、引き続き消費税を納める必要がないというメリットがある反面、売手の立場としてみると、インボイスを交付できないことから、企業健診や駐車場・テナント契約の取引喪失リスクがあります。

なお、買手の立場では、消費税を納める義務がないため、インボイスの取得は不要です。

4-(3). 免税事業者の場合(課税事業者を選択)

課税事業者を選択し適格請求書発行事業者の登録を受けるこの場合には、売手の立場としては、インボイスを交付することができるため取引喪失リスクが少ない、というメリットがあります。デメリットとしては、課税事業者となるため消費税の納税義務が生じ、税負担が増えることが挙げられます。

買手の場合では、インボイスを相手先から取得しないと仕入税額控除ができないことにも注意が必要です。ただし、前述の通り、簡易課税事業を選択した場合には、インボイスの取得は不要です。

おわりに

令和5年10月1日の制度導入に合わせて「適格請求書(インボイス)」を発行するためには、令和5年9月30日が登録申請の期限です。

・インボイス発行に対する取引先の意向

・インボイス発行のための手間、コスト

・インボイスを発行せずに取引先を失った場合の損失

・インボイス取得のために課税事業者になったことによる消費税の負担増

これらを総合的に検討いただき、「適格請求書発行事業者」になるか否かを慎重に判断する必要があります。

今回はインボイス制度の概要をご紹介いたしました。経過措置等もあるため、判断にお困りの場合は税理士などの専門家にご相談することをお勧めいたします。

制作年月:2023年7月07日

当サイトではクリニックの「開業に役立つ情報」や「クリニック限定 トレンドニュース」「経営(人事・集患 等)に役立つ情報」を毎週配信!

ブックマークまたは、以下のバナーよりメルマガの登録をお願いします!(メアド登録のみ)

{kind=link}

{kind=link}

{kind=link}

PROFILEプロフィール

日本クレアス税理士法人 執行役員 中川 義敬

税理士(近畿税理士会所属)

【経歴】

2007年税理士登録、2009年に日本クレアス税理士法人入社。

現在に至るまで、東証一部上場企業から中小企業・医院の税務相談、

税務申告対応、医院開業コンサルティング、組織再編コンサルティング、

相続・事業承継コンサルティング、経理アウトソーシング、

決算早期化等に従事。

医院の新規開業支援、会計税務、医業承継・相続対策など、

個人医院から大病院までをサポートしてきた医療分野での高い経験を

生かすため、2019年7月大阪本部 本部長に就任。現在に至る。

関連サービス

👉開業、設備導入等で融資・リースをお考えの方 シャープファイナンス(融資・リース)

担保に依存せず、事業性を重視した審査を行い、リースもご融資もひとつの窓口でスピーディな手続きを実現します。

事業拡大時の資金調達をご検討の方は豊富な取引実績がある(医科/22,000件、歯科/約28,000件)シャープファイナンス【芙蓉リースグループ】に是非ご相談ください。