<著者> 日本クレアス税理士法人 執行役員 中川 義敬 税理士

1.はじめに

2024年1月1日から、「電子取引データ」の保存が義務化されます。

2023年12月31日までは電子取引データをプリントアウトして書面での保存が認められていますが、2024年1月1日以降は、原則として、保存要件に従って電子保存することとなります。

今回は、その電子取引に該当するものと電子取引データの保存方法についてご紹介します。

2.電子帳簿保存法とは

国税関係の帳簿・書類を電子データで保存するためのルールです。

電子データによる保存方法は、次の3つに分かれます。

1.電子帳簿等保存

2.スキャナ保存

3.電子取引データ保存

これまでは帳簿や請求書等の書類は「紙」による保存が原則でしたが、電子データによる保存が可能となりました。

電子データの保存には、改ざんできないような措置を取る「真実性の確保」という要件とパソコンのモニターなどで電子データの内容を確認できる「可視性の確保」という要件を満たす必要があります。

3.電子取引データとは

「電子取引データ」とは、紙ではなく、電子データで発行・受領した請求書、領収書、契約書、見積書、納品書などを指します。電子取引データのファイル形式についての定めはありません。PDF等以外にもショッピングサイトなどで備品を購入した際は、画面をhtmlファイルで保存したり、スマホのスクリーンショットで保存しても問題ありません。

電子取引データ保存で大切なのは、ファイル名以外は変更せずそのまま保存しなければならないことです。

以下、電子取引に該当するものの例です。

・電子メールで受け取っている請求書等のデータ(PDFファイルなどの添付ファイルを含む)

例)見積書、請求書、注文書、契約書、領収書等

・ショッピングサイトから物品を購入している

例)楽天、Amazon、アスクル、たのめーる等

・クレジットカードの利用明細データをインターネットやアプリで入手している

例)VISA、アメリカンエキスプレス、JCB等

・交通系ICカードの支払いデータをインターネットやアプリで入手している

例)ICOCA、PiTaPa、スマートEX等

・QRコード決済など、スマートフォンアプリによる決済を利用している

例)PayPay、LINEPay、d払い、楽天ペイ、Amazonペイ等

・EDI取引をしている

例)インターネットバンキング等(振込結果画面(振込依頼を受けた旨+日時・振込先名・金額)に表示は電子取引に該当)

・その他の支払に関して請求書等を、クラウドサービス上で閲覧、専用サイトからダウンロード、スクリーンショットによる保存などをしている

例)公共料金、通信料金、配送料金等

4.電子取引データの保存方法について

2024年1月1日から対応しなければならないのは、3つの保存方法のうち義務化される「電子取引データの保存」です。発行側・受領側ともにオリジナルの電子データの状態で保存することが必要となります。

保存の際には、次の【可視性の確保】と【真実性の確保】を満たす必要があります。

【可視性の確保】

次の①と②の要件を満たす必要があります。

① モニター・操作説明書等の備付

② 検索要件の充足

①は、帳簿等のデータを保存するパソコンやディスプレイ、プリンターなどを用意し、画面への表示・紙への出力ができること、そして、これらの機器の操作説明書も備付けが必要です。

②については、「日付、金額、取引先」の3点で検索できるようにしておかなければなりません。しかし、これに対応するために電子取引データ保存対応ソフトの導入を行うには費用がかかりますし、ファイル名を検索項目に従って「㈱××_20240324_55,000円.pdf」と取引データごとに入力するには相当な時間と手間がかかります。

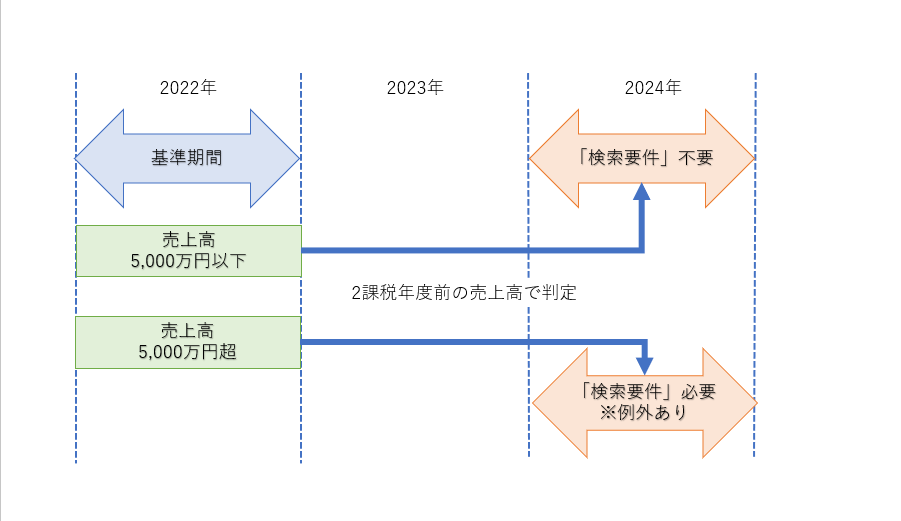

そこで、基準期間(通常、2課税年度前)の売上高により、②の検索要件の充足が不要となる制度が設けられています。

2024年1月1日以降、基準期間の売上高が5,000万円以下の事業者で、税務調査などの際に日付や取引先ごとに整理されたデータのプリントアウトの提示や提出の求めに応じることができれば、②の要件は不要になります。2024年1月からは電子取引データを消さずに保存しつつ、税務調査などの際に電子取引データや電子取引データをプリントアウトした書面を渡せるようにしておけば問題ありません。

なお、売上高5,000万円超の事業者でも所轄税務署長に人手不足などの「相当の理由がある」と認められ、かつ、「税務調査時に電子取引データのダウンロード及び出力した紙の提示または提出に応じることができる」場合には検索機能の確保は不要になります。

〈検索要件の充足が不要となる売上高の判定期間〉

【真実性の確保】

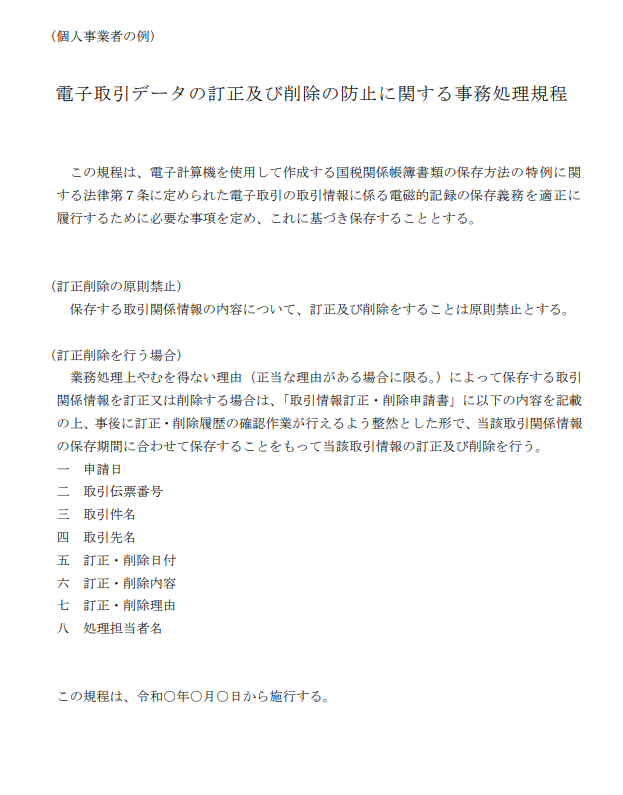

真実性の確保は、改ざん防止のために「タイムスタンプの付与」や「訂正削除の記録が残るまたは訂正削除ができないシステムでデータの授受・保存を行う」ことで要件を満たすことになりますが、これ以外にも「不当な訂正削除の防止に関する事務処理規定を定めて運用する」方法でも要件を満たすことができます。事務処理規定のサンプルは国税庁のHPに掲載されています。サンプルを参考に必要に応じて変更を行えば、オリジナルの事務処理規定が作成できます。

※参考 電子取引データの訂正及び削除の防止に関する事務処理規定

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

5.おわりに

今回は電子取引データとその保存方法について取り上げました。

電子取引データの保存は法人・個人を問わず、すべての事業者が対象となります。請求書・領収書・納品書等を全て紙のみでやり取りを行うことは現実的には難しいと思われます。取引の相手先が電子化を進めていけば、相手方に合わせての対応も必要となります。

電子帳簿保存法に従って保存が行われていない場合、青色申告の承認取消などの罰則規定が設けられています。電子帳簿保存法は帳簿や書類の種類によって保存方法が異なるなど複雑であるため、ポイントを押さえた専門的な知識も必要となります。

お困りの場合は税理士等の専門家にご相談されてはいかかでしょうか。

制作年月:2023年12月19日

事業承継情報

PROFILEプロフィール

日本クレアス税理士法人 執行役員 中川 義敬

税理士(近畿税理士会所属)

【経歴】

2007年税理士登録、2009年に日本クレアス税理士法人入社。

現在に至るまで、東証一部上場企業から中小企業・医院の税務相談、

税務申告対応、医院開業コンサルティング、組織再編コンサルティング、

相続・事業承継コンサルティング、経理アウトソーシング、

決算早期化等に従事。

医院の新規開業支援、会計税務、医業承継・相続対策など、

個人医院から大病院までをサポートしてきた医療分野での高い経験を

生かすため、2019年7月大阪本部 本部長に就任。現在に至る。

関連サービス

👉開業、設備導入等で融資・リースをお考えの方 シャープファイナンス(融資・リース)

担保に依存せず、事業性を重視した審査を行い、リースもご融資もひとつの窓口でスピーディな手続きを実現します。

事業拡大時の資金調達をご検討の方は豊富な取引実績がある(医科/22,000件、歯科/約28,000件)シャープファイナンス【芙蓉リースグループ】に是非ご相談ください。