<著者> 米本合同税理士法人 大阪事務所 第二事業部部長 税理士 大川 智弘

分割払いとリースの違い

高価な医療機器や設備を導入する際に、資金繰りを考慮して、分割払またはリースを検討しているとご相談を頂くことがございます。どちらも複数回に渡って支払いを行っていく点で似ている分割払とリースですが、一般的に下表の違いがございます。

|

分割払 |

リース |

|

|

期間 |

~5年が一般的(やや短期) |

法的耐用年数×70%~(長期) |

|

所有権 |

購入者 |

リース会社 |

|

費用計上 |

減価償却費 |

リース料 |

|

終了後 |

購入者の資産 |

再リースまたは買取 |

分割払・リースを検討する際は、まずは以下の2点で選択する事が多いです。

①資金繰り的に何回払いが良いか:5年を超えて長期に渡る場合、主にリースとなります。

②支払完了後も長く使用するか:長く使用する場合は再リース料の掛からない分割払が主となります。(ただし固定資産税・償却資産税が掛かります)

しかし実は、分割払とリースでは費用計上の仕方の違いで納める法人税額に大きく差が出る場合が有り、この点も検討する必要があります。

分割払いとリースの法人税比較一例

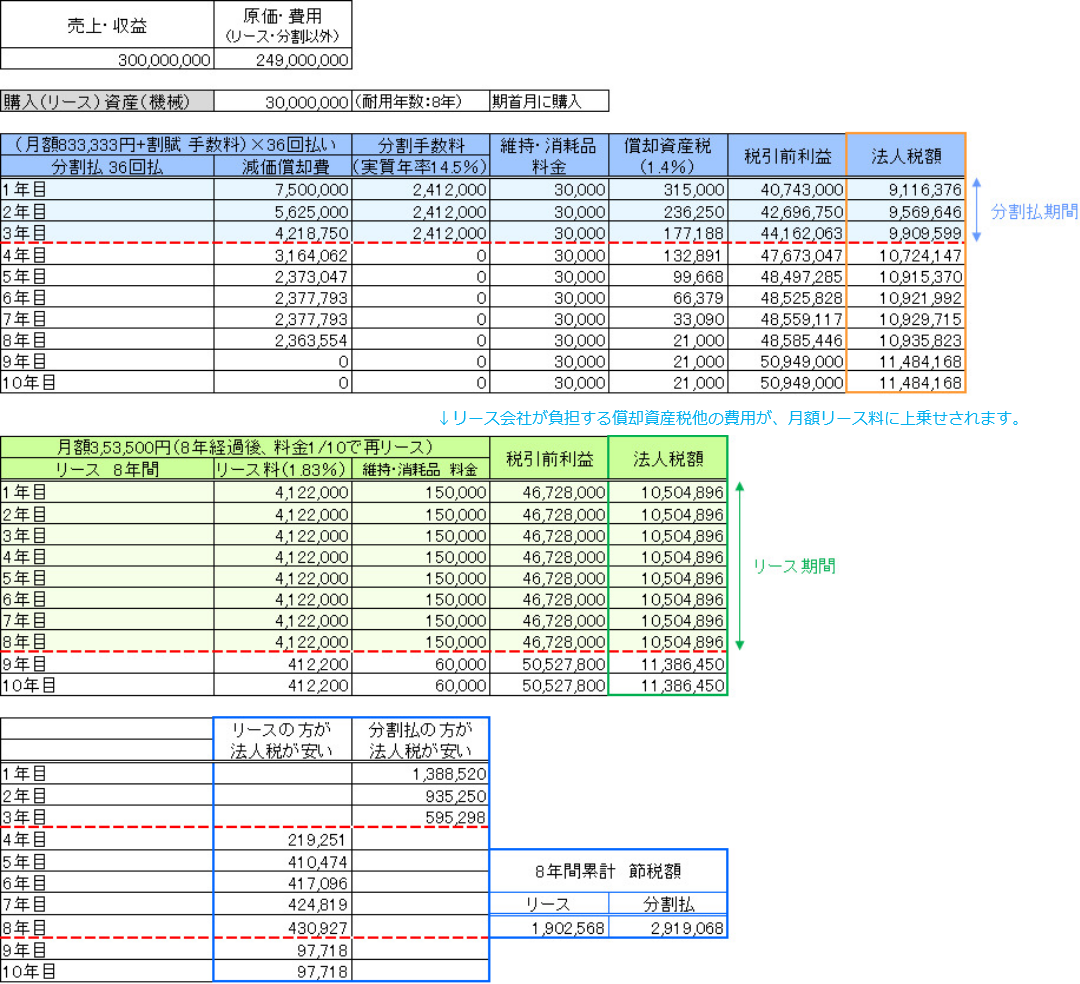

上図では3,000万円の固定資産(耐用年数8年の機械)を新規導入する場合の、分割払(3年36回払)とリース(8年96回払)の比較です。

リースは毎年一定金額が経費として計上されるのに対して、分割払は定率法で減価償却できるため、導入後最初の数年で多額を経費にできます。その結果、利益と収める法人税に大きな違いが出ます。

上図の事例では、分割払にすればリース期間と同じ8年間で法人税が合計1,016,500円減らせます。(購入したい資産の金額、耐用年数、分割(リース)期間によっては、逆にリースの方が節税になる場合もございます。)

以上のように、支払期間や所有権だけでなく納める税金額の違いも検討して、分割払とリースを使い分けることで法人税の節税が可能になります。新規資産導入時には、ぜひ税理士を交えてご検討してみましょう。

(医療法人節税対策についてもっと知りたい方はこちら)

https://www.yonemoto.or.jp/iryou/service/economy/16.html

<毎朝配信>

Twitterでも税務会計や経営に関する情報を発信しています。

フォロー頂けると嬉しいです。

(Twitter)

https://mobile.twitter.com/okawa0620

事業承継情報

PROFILEプロフィール

米本合同税理士法人 大阪事務所 第二事業部部長

税理士 大川 智弘

【経歴】

1988年 大阪府松原市出身

2007年 大原簿記専門学校入学

2009年 税理士試験合格(同年最年少合格)

同年 米本合同税理士法人入社

2011年 税理士登録

2012年 医療法人移行の全実務(清文社様)執筆メンバー

2014年 株式の相続税評価額についての記事を執筆(納税通信様)

2015年 認定医療法人制度についての連載記事を執筆(納税通信様)

2021年~ 三井住友カード法人カード向けDM「三井住友カード Biz」にてコラム連載中

2022年 沖縄県南部地区医師会報にて認定医療法人制度についての記事を執筆

自社ホームページでもコラムを毎月連載中

各所にて認定医療法人・医療法改正・医療法人成りセミナーを実施

大原簿記法律専門学校にて税理士試験合格セミナーの講師担当経験あり

現在は認定医療法人移行コンサルを中心に医療法人の税務・法務面からのトータルサポートに従事。

担当経験のある顧問先の所在地は東京都・愛知県・大阪府・兵庫県・和歌山県・岡山県・島根県・福岡県・大分県・沖縄県

関連サービス

【FUJITA】クリニック閉院時の残置物処分、医療機器買取サービス

新築移転や閉院に伴う旧病院、医院、クリニック内の医療機器、什器、備品類の処分をトータルサポートします。

豊富な経験と実績に基づき、作業の窓口一本化や、さまざまなご提案をさせていただくことで、お客様のご負担や、費用削減、工期短縮を実現します。

また、残置物の処分全般に亘りアドバイスさせて頂きますので、お気軽にお問い合わせください。